Hace ya unas semanas que escribía por primera vez sobre la situación del Popular, en aquella entrada destacaba la delicada situación del Banco Popular y apuntaba a dos vías de solución (ampliación de capital o fusión, ambas dos unidas a la desinversión de activos no estratégicos).

Ayer, antes de conocer los primeros rumores de compra empezaba a escribir lo que pretendía que fuese la próxima entrada de Juego de Mercados. Los acontecimientos se han precipitado y aunque teniendo que cambiar algunas cosas continuaré con mi objetivo.

Antes de nada el lector debe conocer y ver la evolución de la cotización en gráfico diario, creo que es la mejor forma de ponerse en situación.

El informe emitido a fecha de hoy por el Fondo de reestructuración ordenada Bancaria (FROB) destaca 3 puntos:

-Se ha producido a la amortización total del Capital TIER 1 (Es el capital formado por las acciones, reservas, prima de emisión + las emisiones de deuda perpetuas), es decir los accionistas y tenedores de bonos perpetuos han perdido la totalidad de su inversión.

-Al mismo tiempo, se ha procedido a convertir la totalidad de los instrumentos de capital regulatorio de Nivel 2 (deuda subordinada) emitidos por Banco Popular en acciones de nueva emisión del propio banco, que han sido adquiridas por Banco Santander por el precio de 1 euro.

-El Banco Santander adquiere el 100% del Banco Popular.

Esta vez el rescate financiero ha sido de forma interna, lo que se conoce en la jerga financiera como “Bail in” frente al Bail out tradicional en el que los fondos venían desde el exterior.

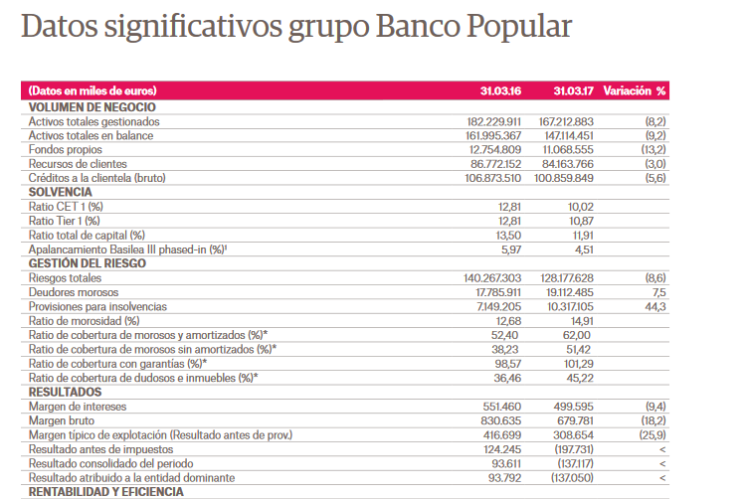

Resultados 1 Trimestre

El resultado que arroja el primer trimestre de 2017 es de unas pérdidas de 137M€.

La variación de depósitos fue del -1% 78.884.692.000€ frente a los 82.840.947.000 a 31.12.2016.

Resultado del principal negocio bancario (prestar y captar dinero) 499.595.000€ vs 517.000.000€ (4Q2016).

Les dejo también enlace al informe de auditoría del ejercicio 2016

Muchos medios de comunicación anticipaban una fuga masiva de depósitos en el 1Q, sin embargo, una vez conocidos los datos oficiales se pudo comprobar que la desbandada se había quedado en el 1%.

Llama la atención como tras conocer los resultados el mercado celebró los mismos y se marcó una subida durante la semana siguiente llegando hasta los 0,87€/acción, punto al que ya no volvería jamás.

¿Qué ha pasado en menos de un mes para pasar a esta situación donde el banco no vale nada?

Resulta llamativo el ir y venir de noticias, especulaciones, rumores y demás información que aparecía de forma casi diaria en cualquier medio de comunicación a nivel nacional.

El propio Banco Santander, comprador del banco Popular, marcaba un objetivo en la acción del Popular por 1,17 tan solo hace unas semanas. El ministerio de Economía y el Banco de España hacían sendos comunicados dónde mandaban tranquilida y afirmaban que la situación del Popular era estable y sin riesgos , y por último la CNMV admitía que no había ningún hecho sospechoso en la cotización de la acción en el mercado secundario.

Riesgo reputacional

Si el pasado verano el Banco Popular aprobaba los famosos Test de stress (test que hace el Banco central Europeo para comprobar el colchón de capital y la solvencia de los bancos), resulta alarmante cómo ha podio empeorar tanto la situación.

Quizás el riesgo reputacional sea uno de los más olvidados, pero creo que en este caso ha sido el detonante en la quiebra del banco popular desencadenando una irrecuperable crisis de liquidez.

El constante ir y venir de noticias-rumores a través de los medios de comunicación, ha generado una gran sensación de inseguridad para los clientes del banco, llevando en las últimas semanas a desencadenar en una salida de depósitos modo pánico.

Es intolerable que los mismos medios de comunicación que destapan escándalos como la OPV de Bankia y buscan la defensa de los accionistas engañados en dicha OPV, durante el último mes hayan jugado a desestabilizar una entidad como el Banco popular, sexto banco de España.

Conclusiones

Invertir en bolsa conlleva unos riesgos , sin embargo, en esta ocasión los riegos han sido mayores , riesgos desconocidos , riesgo que no mostraban la imagen fiel de banco, desconcierto a nivel inversor que ni una alta cultura financiera ha sabido prever este descalabro bursátil y finaniero.

Ahora mismo los accionistas o bonistas deben ser cautelosos, es la primera vez que se produce una intervención de una entidad financiera por el método Bail in. Por lo tanto, no existen precedentes y habrá que analizar cada caso. Los accionistas comprados con posterioridad a la ampliación de capital del pasado verano, son los que más cartas a favor tienen, el precio de la ampliación (1,25) fue toda una cortina de humo.

Desde este blog quiero transmitir todo mi apoyo a empleados (el gran valor del banco junto a la a red de oficinas y su cuota de mercado en Pymes), accionistas, bonistas y demás afectados por la quiebra de lo que fue considerado el banco comercial más rentable del mundo.

JM

Como siempre GOOD JOB. GO ON.

Me gustaMe gusta